本文

軽自動車税の税額について

- 令和8年度の軽自動車税各税額は次のとおりです。

1 税額について

三輪及び四輪以上の軽自動車の税額

初度検査(※)の時期により、「税額1」「税額2」「税額3」のいずれかの税額になります。

※「初度検査」とは、最初の新規検査のことであり、今までに車両番号の指定を受けたことのない車両を新たに使用するときに受ける検査のことをいいます。

※「営業用」とは、自動車検査証に「事業用」と記載されているものです。

◎税額1

平成27年3月31日以前に初度検査を受けた車両に適用されます。ただし、初度検査から13年を経過すると「税額3」が適用されます。

◎税額2

平成27年4月1日以降に初度検査を受けた車両に適用されます。ただし、初度検査から13年を経過すると「税額3」が適用されます。

◎税額3

賦課期日(4月1日)時点で初度検査から13年を経過している車両に適用されます。ただし、電気自動車、燃料電池自動車、天然ガス自動車、メタノール(混合メタノールを含む)自動車、ハイブリッド自動車、被けん引車に関しては、「税額3」は適用されません。

<参考:税額3の適用開始年度> [PDFファイル/49KB]

原動機付自転車,軽二輪等の税額

※ミニカーのうち、ピザの宅配等に用いられる側面が開放されている屋根付三輪で、左右のタイヤの中心間の距離が50センチメートル以下のものなど、一定の要件を満たすものは2,000円です。

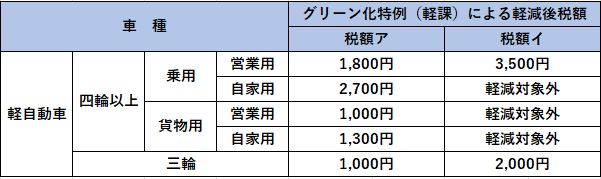

2 グリーン化特例(軽課)

令和5年4月1日から令和10年3月31日までの間に初度検査を受けた三輪および四輪以上の軽自動車で、一定の環境性能を有するものについては、翌年度に限り特例措置〔グリーン化特例(軽課)〕が適用されます。(ただし、下記の税額イについては、令和8年3月31日までに最初の初度検査を受けたもの。)

◎税額ア

電気自動車、燃料電池自動車、天然ガス自動車(平成30年排出ガス規制適合、または平成21年排出ガス規制適合かつ平成21年排出ガス10%低減)について、税額がおおむね75%減となります。

◎税額イ

平成30年排出ガス50%低減または平成17年排出ガス75%低減達成車のうち、令和2年度燃費基準達成かつ令和12年度燃費基準90%以上達成車について、税額がおおむね50%減となります。

※三輪の税額イについては、営業用の乗用のものに限ります。

※燃費基準値については、自動車検査証に記載されています。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)